随着“两高两部”《关于办理非法放贷刑事案件若干问题的意见》(以下简称《意见》)的落地实施,职业放贷领域发生关键转变——从过去单一的民事规制,升级为刑事、民事双重追责体系。如今,大批以“高利放贷”“套路贷”为业的从业者,已因非法经营罪被追究刑事责任。但司法实践中,“认定标准模糊”“刑民边界不清”的问题逐渐凸显:部分案件因对“放贷次数统计”“实际利率计算”“放贷对象是否特定”的判断偏差,可能导致罪与非罪的误判。基于此,本文从刑事辩护视角拆解核心争议点,同时厘清民事后果边界,为涉案主体提供清晰的合法权利救济路径。

一、职业放贷的刑事司法认定:三大构成要件与情节标准

根据《意见》第一条,职业放贷行为构成非法经营罪,需同时满足“未经批准”“经营性特征”“高利放贷”三大核心要件,缺一不可;同时,《意见》还明确了“情节严重”“情节特别严重”的量化标准,直接关联量刑结果。

(一)三大构成要件的司法认定细节

1、“未经批准”的穿透认定:不被“通道业务”迷惑

法律依据层面,《银行业监督管理法》第十九条明确规定,未经国务院银行业监督管理机构批准,任何单位或个人不得从事银行业金融机构的业务活动(放贷业务属核心业务之一)。司法实践中,法院对“未经批准”的认定采用“实质审查”原则——即便放贷人通过银行委托贷款、融资租赁等“通道业务”包装,只要实质是向社会不特定对象放贷,仍可能被穿透认定为非法经营。

典型案例:在(2021)最高法民申2140号案件中,某公司借助银行委托贷款渠道,向社会不特定对象放贷15次,实际年利率高达48%。法院并未被“委托贷款”的形式所迷惑,而是穿透审查其业务实质:该公司主导资金投向、自主决定利率,银行仅提供“通道”服务,最终认定该公司构成非法经营罪。

例外情形:小额贷款公司、典当行等持牌金融机构,因已取得地方金融监管部门颁发的“放贷资质”,不属于“未经批准”范畴。但需注意,这类机构的放贷行为仍受《民间借贷司法解释》约束,利率不得超过法定上限,且需在许可范围内开展业务(如小额贷款公司不得向省外企业放贷,具体以地方监管政策为准)。

2、“经营性特征”的量化边界:次数、主体与地域差异

《意见》以“次数+对象”为核心,明确“2年内向不特定对象放贷10次以上”即满足经营性特征,其中“放贷”包含展期,且不区分是否通过诉讼主张债权。实践中,法院还会结合“关联主体合并计算”“地域标准差异”进一步细化认定:

次数认定:以上海戴某“租机放贷”案为例,戴某2年内通过“手机租赁套现”模式(名义是租机,实质是放贷),向130余名不特定对象放贷170次,实际年利率高达1155%。法院直接以“次数远超10次”“对象不特定”为由,认定其具备经营性特征;

关联主体合并:云南高院在(2025)云刑终108号判决中,针对职业放贷人“化整为零”规避监管的行为(通过亲属、关联公司分别放贷,单次次数不超标),将其亲属、关联公司的放贷行为累计统计,最终认定总次数达标;

地域差异:不同地区对“经营性特征”的认定标准略有不同:浙江以“3年内向不特定对象放贷20次(或涉20件诉讼)”为标准,安徽要求“3个基层法院涉15起放贷诉讼”,西部省份如云南、贵州则严格按照《意见》“2年10次”执行。涉案主体在辩护时,需结合当地司法文件主张适用合理标准。

3、“高利放贷”的利息计算:所有费用均需计入

《意见》第五条明确规定,“实际年利率超过36%”即构成“高利放贷”,且放贷人收取的手续费、咨询费、违约金、保证金等,只要与放贷行为直接相关,均需计入利息总额计算实际利率。

典型案例:湖北李某案中,李某向借款人放贷100万元,约定年利率24%,但额外以“服务费”名义收取本金15%的费用(即15万元),且要求借款人提前支付。法院审理时,将15万元“服务费”计入利息总额(按1年期限计算,15万元相当于15%年利率),最终认定实际年利率为24%+15%=39%,超过36%的入罪标准,满足“高利放贷”要件。

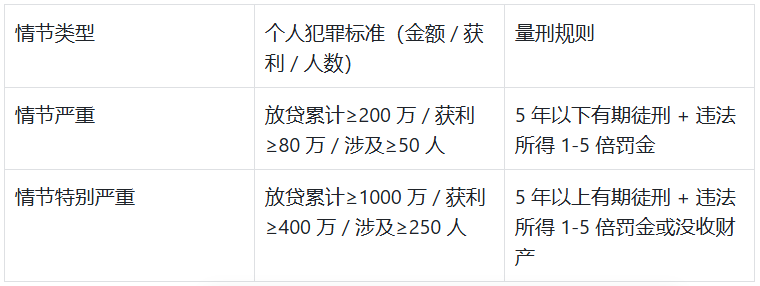

(二)情节量化标准与刑事后果

《意见》第二条根据“放贷金额”“违法所得”“涉及人数”,区分“情节严重”与“情节特别严重”,直接决定量刑幅度:

典型案例:福建连江郑某某案中,郑某某2年内向不特定对象放贷16次,实际年利率72%,累计放贷金额197万元(接近200万标准),违法所得43万元。法院认定其构成非法经营罪(情节严重),最终判处有期徒刑1年2个月,并处违法所得1倍罚金(43万元)。

二、职业放贷的民事法律后果:合同无效与维权路径

职业放贷不仅可能触发刑事追责,其民事法律行为也会因违法而无效。明确合同无效后的处理规则与借款人的维权路径,是涉案主体保护自身权益的关键。

(一)借款合同无效的法定依据与实务处理

1、合同无效的法律逻辑

根据《民法典》第153条,“违反法律、行政法规的强制性规定的民事法律行为无效”。职业放贷行为因违反《银行业监督管理法》第19条(未经批准不得从事放贷业务),其签订的借款合同自始无效;同时,《民间借贷司法解释》第13条进一步明确,未取得放贷资格的出借人向不特定对象反复放贷的,借款合同无效。

2、合同无效后的财产返还规则

合同无效后,双方需按“恢复原状”原则处理财产关系,核心规则如下:

本金返还:借款人需向放贷人返还实际收到的本金,但可主张抵扣已支付的“超额利息”(即超过年利率36%的部分)。例如安徽刘某案中,刘某向职业放贷人借款100万元,约定月息3%(年利率36%),后因无力偿还被起诉。法院认定借款合同无效,判决刘某仅需返还100万元本金,已支付的月息3%因合同无效不予支持,且此前多支付的利息可抵扣本金;

资金占用费:借款人占用本金期间,需向放贷人支付“资金占用费”,但标准远低于约定利息:多数地区按全国银行间同业拆借中心公布的贷款市场报价利率(LPR,当前为3、45%)计算(如江苏、浙江),少数地区(如河南焦作)按年利率6%计算,具体需结合地方司法文件判断。

(二)借款人的维权路径与举证要点

借款人若遭遇职业放贷,可通过“民事诉讼抗辩”“刑事报案”双重路径维权,核心在于构建完整的证据链:

1、核心证据链构建

高频放贷证据:向法院申请调取放贷人近2-3年的涉诉记录(如民间借贷纠纷案件数量),若放贷人起诉次数超过当地“经营性特征”标准(如浙江20次、云南10次),可证明其“职业放贷”属性;

高利特征证据:保存银行流水(证明利息、手续费支付情况)、借条(约定利率条款)、微信/短信沟通记录(证明额外收费约定),以此计算实际年利率,证明超过36%的入罪标准;

关联主体证据:申请法院调取放贷人及其亲属、关联公司的银行流水,若发现资金从关联主体账户流出、利息流入关联账户,可证明放贷行为是“系统性操作”,进一步佐证“职业放贷”。

2、刑事报案的协同效应

若放贷人伴随“套路贷”(如虚增债务、签订空白合同)、暴力催收(如恐吓、骚扰、非法拘禁)等行为,借款人可在民事诉讼的同时,向公安机关提交刑事报案材料,推动案件刑事立案。例如江苏许某案中,许某在民事诉讼中主张放贷人属职业放贷,同时向公安机关提交“放贷人虚增债务20万元”“暴力催收录像”等证据,检察机关最终以“非法经营罪”对放贷人立案侦查,民事诉讼也随之中止,有效保护了许某的合法权益。

三、职业放贷类非法经营罪的核心辩护策论

针对职业放贷类非法经营罪,辩护需围绕“否定构成要件”“降低情节认定”“排除刑事追责”三大方向展开,结合法条与判例,明确四大核心辩护路径:

(一)主体资格抗辩:否定“未经批准”前提

若涉案主体为“持牌金融机构”或“特定行业资金互助组织”,可主张不适用《意见》,从而排除非法经营罪的适用:

持牌机构例外:像小额贷款公司、典当行这类已取得地方金融监管部门颁发“放贷资质”的机构,只要在许可范围内开展放贷业务(例如部分地区规定小额贷款公司单笔放贷金额不超过注册资本的10%),即便贷款利率略高,也仅需接受民事层面的规制(如利率受《民间借贷司法解释》约束),不构成非法经营罪;

行业互助例外:部分特定行业的“资金互助组织”(如农民专业合作社内部资金互助),因放贷对象仅限组织成员、不面向社会,且有行业监管规定,也不属于“未经批准”的范畴,不构成犯罪。

需注意的例外情形:持牌机构若超范围放贷(如小额贷款公司向省外企业放贷、典当行从事信用放贷),仍可能被认定为“未经批准”,辩护时需结合地方监管政策,主张“超范围行为属行政违规,不构成刑事犯罪”。

(二)放贷对象抗辩:主张“对象特定性”,排除“社会不特定对象”

《意见》第一条明确规定,“仅向亲友、单位内部人员放贷的,一般不构成犯罪”。辩护中可从以下角度证明“放贷对象特定”,否定“社会不特定对象”的认定:

亲友关系证明:提交户籍材料(证明亲属关系)、长期社交记录(如5年以上的微信聊天记录、共同生活照片),证明放贷对象是“长期交往的亲友”,而非通过亲友向社会延伸的不特定人员;

单位内部人员界定:若放贷对象为单位职工,提交劳动合同、社保缴纳记录、工资发放流水等,证明放贷仅针对本单位职工,且未通过职工向外部人员放贷,可排除“不特定对象”;

熟人介绍的边界:若放贷对象为“朋友的朋友”,但仅偶尔放贷1-2次,且无后续持续放贷行为,可主张“未形成向社会公开放贷的模式”,否定“经营性特征”——实践中,法院对“偶尔一次的熟人介绍放贷”,通常不认定为“职业放贷”。

(三)利率计算抗辩:剔除“不合理费用”,降低实际年利率

《意见》虽规定“相关费用计入利息”,但实践中,若费用“与放贷无直接关联”“真实且合理”,可主张剔除,从而降低实际年利率(若降至36%以下,则不满足“高利放贷”要件):

合理费用区分:放贷人收取的“资金托管费”(实际由第三方机构收取,有托管协议、发票证明)、“征信查询费”(为借款人查询征信产生的必要成本,有征信机构收费凭证),若能证明费用真实、合理且与放贷无直接关联,法院通常会采纳辩护意见,将其剔除在利息之外;

典型判例支撑:广东张某案中,张某向借款人放贷50万元,收取“服务费”5万元,但提交了房产抵押登记合同、公证处收费发票,证明该5万元实际用于为借款人办理房产抵押登记(属第三方服务成本)。法院采纳辩护意见,将5万元剔除后,实际年利率降至32%(低于36%),最终不认定为“高利放贷”,张某未被追究刑事责任。

(四)情节认定抗辩:否定“情节严重”,争取不起诉或缓刑

若无法完全否定犯罪构成,可通过“降低情节认定”争取从轻处罚,甚至不起诉或缓刑:

金额与人数的抗辩:若“累计放贷金额”包含“借款人已偿还的本金”,可主张扣除已还部分,降低“实际放贷金额”;若“放贷对象人数”包含“同一家庭多名成员”(如夫妻、父母子女),可主张按“一户一人”计算,减少人数认定——例如福建林某案中,林某放贷对象包含3个家庭的6名成员,辩护主张按“3人”计算,法院予以采纳,人数从6人降至3人,未达到“涉及50人”的情节严重标准;

违法所得的抗辩:若放贷人已向借款人返还部分利息,或因借款人违约导致部分本金无法收回(坏账),可主张扣除“已返还利息”“坏账损失”,降低“违法所得”金额——例如浙江王某案中,王某违法所得原本为85万元(接近“情节严重”的80万元标准),辩护主张扣除已返还的10万元利息、5万元坏账损失,最终认定违法所得70万元,未达情节严重标准,检察机关作出不起诉决定;

初犯、偶犯的量刑情节:若涉案人员系初犯,案发后主动退缴违法所得、取得借款人谅解,可结合《刑法》第七十二条主张缓刑——实践中,此类情形的缓刑适用率达40%以上。例如福建林某案,林某退缴违法所得28万元,取得3名借款人谅解,法院最终判处有期徒刑1年,缓刑2年,实现“惩罚与教育”的平衡。

结语:刑民协同视角下的涉案主体应对原则

职业放贷的“刑民双重追责”,既体现了司法机关打击非法放贷、维护金融秩序的决心,也对涉案主体的权利救济提出了更高要求。对放贷人而言,需明确“职业放贷的法律边界”,避免触碰刑事红线;对借款人而言,需掌握“证据收集与维权路径”,在遭遇非法放贷时及时保护自身权益。

无论是刑事辩护还是民事维权,核心都在于“紧扣法律规定、结合司法实践、精准举证”——唯有清晰界定“罪与非罪”“有效与无效”的边界,才能在法律框架内实现自身权益的最大化,同时推动金融市场的健康有序发展。

广东申亭明条律师事务所

广东申亭明条律师事务所

资深律师团队 涉及领域广泛

及时跟踪反馈 确保案件进度

广东省深圳市罗湖区国际贸易中心大厦35楼